El euro se ha apreciado contra el dólar más de un 10% desde los mínimos de marzo, mientras que la inflación está cada vez más lejos del objetivo del 2%. El Banco Central Europeo, que se reúne este jueves, podría intentar dar algún paso para el euro detenga su senda alcista. Un euro fuerte puede suponer un lastre más sobre la inflación a través de unas importaciones más baratas y deprimiendo las exportaciones de bienes europeos (que se encarecen en términos relativos para el resto). Sin embargo, en economías abiertas y con tipos de cambio flotantes, como la Eurozona, el poder del banco central sobre la moneda tiene serios límites.

El tipo de cambio va más allá de los bancos centrales y sus políticas monetarias. El fortalecimiento del euro en los últimos meses es el reflejo de muchos factores que hacen que los activos europeos ganen atractivo respecto a los activos en dólares.

El euro tocó suelo este año con el comienzo de la pandemia. La falta de entendimiento entre los países de la UE para acordar políticas comunes y de gasto hizo pensar que la moneda única corría peligro. No solo existía el riesgo de que Europa sufriese un golpe mucho más duro que en EEUU por el covid, sino que también cotizaba el riesgo de que el euro sufriera alguna pérdida ante el enconamiento de las diferentes posturas (frugales frente a los países del sur). Sin embargo, el acuerdo entre Alemania y Francia para crear un plan de recuperación común, secundado más tarde por Bruselas y aprobado por las instituciones supuso un giro radical sobre las perspectivas para el euro.

Además, en las últimas semanas el euro se ha visto favorecido por la vuelta del crecimiento en la economía europea, unas revisiones de PIB al alza en países fuertes como Alemania y la confianza en el apoyo de las políticas económicas que llegan desde Bruselas cada vez con más fuerza. Así, la divisa europea ha experimentado una fuerte revalorización, sobre todo frente al dólar, que se ha debilitado tanto por el fuerte avance en EEUU del covid-19, como por la incertidumbre que generan las cercanas elecciones, las protestas en el país y, sobre todo, por los cambios en la política de la Fed. El euro se ha mantenido alrededor de los 1,18 dólares y ha llegado a tocar los 1,20 dólares en alguna sesión.

¿Cómo se forma un tipo de cambio?

La teoría es un poco más compleja. El tipo de cambio de una divisa es el resultado de una larga combinación de factores. De la forma más sencilla posible y simplificando al máximo, la apreciación o depreciación de una divisa relevante como el euro (y que fluctúa con libertad) depende en gran medida del atractivo que generan los activos denominados en euros, respecto al resto, y de la oferta de euros, respecto a otras divisas en el mercado. Al final, el tipo de cambio se mueve como casi todos los precios libres a través de la ley de la oferta y la demanda. Las importaciones y las importaciones también tienen cierto efecto sobre el tipo de cambio, pues para que una empresa americana importe coches alemanes necesita vender dólares y comprar euros, por ejemplo.

Volviendo a los activos. Partiendo desde el mismo punto (con la misma cantidad de una divisa que de otra), si una economía (pongamos la zona euro) presenta un mayor potencial de crecimiento que otra (EEUU), los flujos de capitales buscarán los activos de esa economía (acciones, bonos o viviendas...) que ofrecerán, en principio, una mayor rentabilidad apoyado en ese crecimiento económico.

Además, las empresas tendrán mejores perspectivas de beneficios y pagarán mejores dividendos, los alquileres y el precio de la vivienda subirán, mientras que los bonos de empresas y países fuertes serán más seguros, y en ocasiones hasta ofrecerán un rentabilidad nominal interesante si el banco central establece unos tipos de interés más altos para evitar el sobrecalentamiento de esa economía. Esto a su vez haría más atractivos los depósitos y otros productos financieros. Bajo este escenario, la demanda de euros de los inversores se incrementará para tener acceso a esos activos, lo que presionará al alza el tipo de cambio de la divisa única frente a las divisas que están vendiendo los inversores para comprar esos euros.

El papel del BCE y otros bancos centrales

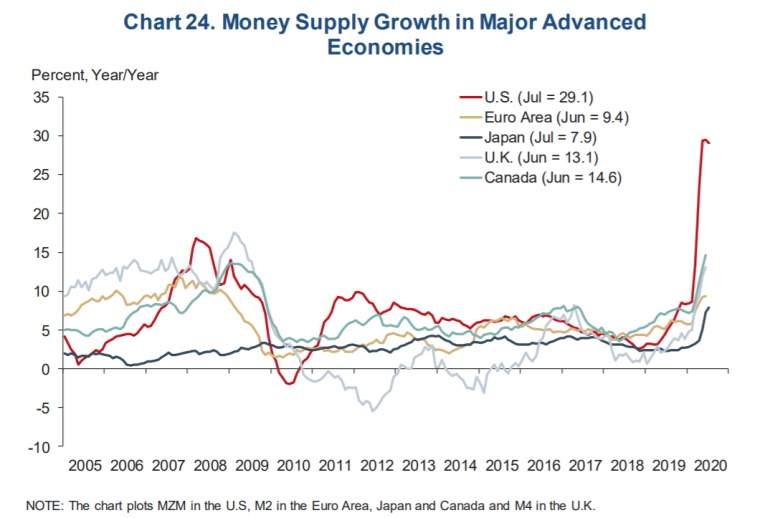

Ahora está ocurriendo más bien todo lo contrario a nivel global. Los bancos centrales han reducido los tipos de interés a niveles históricamente bajos a la par que lanzaban grandes programas de compras de activos. Los bancos centrales están creando dinero para generar liquidez en el mercado (que no se cierre el grifo del crédito) y mantener unas condiciones adecuadas financieras para familias y empresas. Todo este dinero de nuevo creación está impulsando el precio de los bonos (cae su rentabilidad), que pasan a engrosar el balance de los bancos centrales. Los inversores, bancos... todos los que reciben esa liquidez a cambio de sus bonos pueden usar ese dinero para comprar, por ejemplo acciones, vivienda u oro. Esto genera filtraciones que podrían estar a su vez elevando el precios de la renta variable.

Sin embargo, pese al aumento de la oferta de dinero, el efecto sobre el tipo de cambio es un tanto difuso, puesto que todos los grandes bancos centrales están poniendo en marcha políticas similares. Pero los bancos centrales, como la Fed, que partían de unos tipos de interés más elevados y tenía un balance en proceso de adelgazamiento, han tenido más margen para actuar con agresividad.

Además, la Fed ha puesto en marcha varios programas de crédito y compras de activos (relativamente más agresivos que los del BCE hasta junio) que están disparando el tamaño del balance en poco tiempo. Es decir, la oferta de dólares se ha disparado ejerciendo, junto a otros factores, una presión bajista sobre el 'billete verde'. Aunque el BCE también ha anunciado estímulos, el crecimiento porcentual del balance de la Fed ha sido muy superior, al menos, hasta el mes de junio.

"Entre septiembre de 2019 y junio de 2020 sucedió que el balance de la Reserva Federal empezó a crecer más rápidamente que el del BCE debido a las necesidades de liquidez que aparecieron en el mercado de repos norteamericano. Mientras eso sucedía, la cotización del euro se fortalecía", explica Juan Ignacio Crespo, asesor del fondo Multiciclos Global FI Renta 4. Estas acciones más agresivas del banco central de EEUU han ayudado a minimizar los diferenciales en la deuda de ambos países (el interés que paga cada una), lo que reduce el atractivo de los bonos americanos y otros activos de renta fija. Todo lo contrario que había ocurrido durante los años en los que la Fed comenzó a subir tipos y a reducir su balance, llegando a crear serios problemas en los países emergentes, que veían como los inversores se llevaban el dinero a una deuda americana que ofrecía una ecuación rentabilidad/riesgo más atractiva, generando grandes depreciación en sus divisas.

Volviendo al estrechamiento entre los diferenciales de la deuda soberana europea y americana, el economista Juan Ignacio Crespo cree que es uno de los motivos de fortaleza del euro respecto al dólar en los últimos meses: "Un movimiento que refuerza la idea de la apreciación del euro contra el dólar es la fuerte reducción que ha experimentado el diferencial de rentabilidad entre la deuda pública de EEUU y de Alemania... La llegada de la pandemia aceleró ese proceso de forma que si el diferencial de rentabilidades era del 2,85% en el mes de noviembre de 2018, el 23 de abril de este año había bajado a poco más de un 1% (1,04%)", explica el experto en su newsletter diaria.

Sin embargo, "desde el 3 de junio pasado el ratio entre los balances de la Fed y el BCE está bajando (el balance del BCE ha comenzado a crecer de forma más rápida)... por lo que la cotización del euro debería estar cayendo desde el inicio del verano, sin embargo el euro ha seguido fortaleciéndose hasta el 1 de septiembre". Aunque la oferta de euros está ahora mismo creciendo más rápido que la de dólares, si la demanda es aún más fuerte puede compensar el movimiento expansionista del BCE.

Las políticas monetarias son importantes para determinar el tipo de cambio, pero las fuerzas del mercado basadas en los fundamentales de la economía (otras muchas veces en el sentimiento) vencen en muchos casos a los bancos centrales. Este jueves veremos si el BCE intenta luchar contra la apreciación del euro (aumentando las compras de bonos y del balance, bajando aún más la facilidad de depósito...) o si prefiere mantenerse al margen.